跨境出口的跑道特別長����,經(jīng)過十多年的發(fā)展,2016年的跨境出口依然充滿了變數(shù)�。對于外人而言,跨境出口一直很隱秘�,因?yàn)槠脚_和服務(wù)商從不公布詳細(xì)業(yè)務(wù)數(shù)據(jù),賣家也極其低調(diào)�。

毒眼商業(yè)是一名八年互聯(lián)網(wǎng)記者,聊了許多跨境出口企業(yè)后�,根據(jù)個(gè)人了解的信息給2016年跨境出口做了簡要盤點(diǎn)。純屬個(gè)人判斷���,僅供參考����。

第一章:大平臺穩(wěn)中有變:亞馬遜勢頭最猛

1�、第一梯隊(duì)沒新人,依然是eBay����、速賣通、亞馬遜與wish�。

速賣通、亞馬遜與wish經(jīng)過兩三年的突圍戰(zhàn)��,終于進(jìn)入跨境出口電商平臺第一梯隊(duì)�。目前,超級大平臺陣營整體穩(wěn)定�,暫時(shí)只有eBay、wish��、速賣通和亞馬遜四家�。

2、亞馬遜成為發(fā)展速度最快的大平臺�。

自2015年以來,亞馬遜比eBay更加重視在服務(wù)設(shè)施上投入��,比如為賣家提供FBA服務(wù)����、航空貨運(yùn)服務(wù)。并且�,在踩準(zhǔn)了工廠進(jìn)入跨境電商的大潮上,亞馬遜動(dòng)作也比對手eBay更迅速�,直接把招商的重點(diǎn)放在工廠端���。兩個(gè)狠招下來,亞馬遜可以為買家提供性價(jià)比更高的產(chǎn)品��,并且還保證了服務(wù)的質(zhì)量���。

據(jù)賣家反饋����,eBay一開始在中國是擁有最多商家的平臺�,但現(xiàn)在這點(diǎn)比不上亞馬遜,估計(jì)亞馬遜占有了大半商家��。

3�����、四家平臺在不同的市場影響力不同��。

現(xiàn)在還不不知道這4家平臺在中國的市場占有率�,因?yàn)樗麄儚臎]公布中國賣家所貢獻(xiàn)的銷售數(shù)據(jù)。

可以知道的是�,各家平臺在不同的市場有不同的影響力,比如速賣通主打俄羅斯�、中東等新興市場�����。eBay�、亞馬遜與wish都主攻歐美市場�,其中eBay在澳洲的市場份額很大����,但亞馬遜在澳洲的市場份額很小。而在美國����,亞馬遜比eBay的市場占有率要大一點(diǎn),這跟亞馬遜在美國整體打法包括公關(guān)水平都有關(guān)���。

總體來說��,eBay的決策向來偏保守�����,資本市場也習(xí)慣用業(yè)績數(shù)據(jù)來衡量eBay的前景���。相反�����,資本界不全是用業(yè)務(wù)數(shù)據(jù)衡量亞馬遜的價(jià)值����,亞馬遜在決策和執(zhí)行上更快更狠����,因此賣家更看好亞馬遜的長遠(yuǎn)發(fā)展。

第二章:新興的區(qū)域性平臺不斷冒出

1����、針對中東市場的B2C平臺Jollychic:近三年GMV呈三級跳式增長。

Jollychic(公司名字簡稱執(zhí)御)以25歲至40歲的女性為目標(biāo)客戶群����,主營女性服飾類產(chǎn)品。2015年�,Jollychic有員工200余人,其中IT研發(fā)的人員有70余人��。2015年賣出了1000萬件商品�,年銷售額為1億美元。據(jù)行業(yè)內(nèi)估計(jì)����,2016年Jollychic的GMV起碼有2億美金�。

Jollychic拿過富安娜和另一家上市公司定投的5000萬元投資(富安娜擬2250萬獲浙江執(zhí)御5%股份)���。Jollychic超過40%商品是提前采購入庫���,滯銷率僅為0.08%�,據(jù)說是因?yàn)閯?chuàng)始人特別重視數(shù)據(jù)化運(yùn)營的結(jié)果,上述融資也主要被投入到研發(fā)領(lǐng)域��。

2016年���,Jollychic共有500員工�,其中買手團(tuán)隊(duì)有90多人����,客服有近百人外籍人員,大概有1000家供應(yīng)商���,每天上新500個(gè)款式�。APP用戶量達(dá)1000萬�����,銷售額的95%來自中東地區(qū)。

Jollychic的興起����,帶動(dòng)了杭州當(dāng)?shù)胤b企業(yè)出口。其中��,杭州新德集團(tuán)是一家擁有十幾年傳統(tǒng)外貿(mào)經(jīng)驗(yàn)的制衣企業(yè)����,從2015年年初開始成為執(zhí)御的供應(yīng)商起,2016年已從Jollychic平臺上共接到超過千萬元人民幣的訂單�����。

但�,Jollychic在中東市場依然不能說地位穩(wěn)固,競爭對手還有本土電商平臺Cobone���、noon��、Wadi�、Mumzworld和Namshi。在阿拉伯地區(qū)�,Souqd的影響力最大,總?cè)谫Y額已達(dá)3.9億美元����,月訪問量超4500萬,平臺商家數(shù)7萬多�����,員工數(shù)量近1.2萬�。2015年,其年銷售額達(dá)到750億美元����。亞馬遜曾多次約談Souqd�����,最近終于定下收購其100%的股權(quán)�����,意欲用收購的方式快速打入中東市場�����。

2、東南亞本土電商平臺lazada與Shopee發(fā)展勢頭迅猛����,國際平臺只能做配角。

?Lazada被阿里收購后�����,快速引入天貓平臺上的中國品牌商�。

Lazada成立于2012年3月,目前已成為東南亞最大的電商平臺�。最初它是一家自營模式的電商平臺,2013年開始兼做開放平臺����,歡迎小商家和零售商入駐,并且在物流與支付上做重度投資����。目前,在泰國����、印尼、馬來西亞的市場占有率均列第一。

在被阿里巴巴收購前夕��,Lazada公開過一年GMV達(dá)到13億美金�����,日訪客流量達(dá)400萬�。2016年4月份,Lazada被阿里巴巴差不多以10美金收購�����,lazada進(jìn)入阿里財(cái)報(bào)后�,剛好阿里出口零售數(shù)據(jù)翻倍,以此判斷2016年lazada跟速賣通的體量可能相當(dāng)�。

被阿里收購后,Lazada迅速與中國品牌對接���,華為手機(jī)、森馬服飾�����、駱駝服飾�、QCY藍(lán)牙耳機(jī)、小狗電器以及Bluedio藍(lán)弦等品牌入駐Lazada,其中駱駝披露在Lazada上架了2000到3000個(gè)SKU�,不到半年時(shí)間月銷售達(dá)10萬美元。

Lazada也催生了一批新興賣家�,比如藍(lán)弦電商拓展東南亞市場,主要采用的電商平臺為Lazada����。他從2015年第二季度開始籌備進(jìn)入東南亞市場,現(xiàn)在藍(lán)弦在Lazada的SKU數(shù)量大概50個(gè)��,從入駐到現(xiàn)在藍(lán)弦已經(jīng)獲得20倍的增長���。

?泛東南亞移動(dòng)電商Shopee第一年GMV達(dá)18億美元����,幾乎蓋過Lazada�。

Shopee App于2015年6月正式上線,采用移動(dòng)+社交+P2P模式�,且解決Carousell、Gumtree等同類平臺不能支付�����、不負(fù)責(zé)物流等痛點(diǎn)��。陸續(xù)覆蓋新加坡、馬來西亞�、印尼、泰國�����、菲律賓�����、越南��、臺灣七大市場�。

shopee的母公司是東南亞最大的互聯(lián)網(wǎng)公司Garena,主營業(yè)務(wù)是做游戲社交,騰訊是Garena早期的投資者�����,也是shopee的投資方之一�。

Shopee為了快速占領(lǐng)市場,與淘寶早期對付eBay一樣�,對賣家采取免傭金模式,第一年年化GMV達(dá)到18億美元�����,迅速成為東南亞第一大C2C平臺���。2017年3月份Shopee公布���,年化GMV已達(dá)到25億美元,下載用戶超過3000萬���,計(jì)劃開啟收費(fèi)模式�����。

倒是Lazada被阿里巴巴收購后再?zèng)]公布業(yè)務(wù)數(shù)據(jù)����。但可以肯定的是���,在東南亞市場�����,eBay與亞馬遜等國際平臺早期無暇顧及���,現(xiàn)在也無力與本土電商抗衡��,預(yù)計(jì)東南亞本土電商平臺會(huì)唱主角����,后面主要是Shopee與Lazada的較量�����。

?針對拉美市場的linio和mercrolibre:中國賣家還很難進(jìn)入����。

linio和mercrolibre,都是拉美本土平臺����,其中l(wèi)inio是拉美市場份額占有率最大的B2C電商。自2012年成立以來�,其交易量增速連續(xù)三年超過150%。共融資4次�,總?cè)谫Y額將達(dá)2.64億美元

目前只有Linio在中國招商,他們的跨境電商銷售額2015年下半年增長了四倍����,假日季中68%的跨境銷售由亞洲地區(qū)賣家貢獻(xiàn)。

據(jù)linio反饋說��,拉美當(dāng)?shù)刂圃鞓I(yè)落后��,對“物美價(jià)廉”的中國賣家非常依賴����。linio在華招商一年多,400多個(gè)中國賣家貢獻(xiàn)了70%多的SKU數(shù)量��。然而����,問題在于,中國賣家習(xí)慣出口英語國家����,根本不懂西班牙語,很多SKU的商品詳情頁還是英語����。

目前,平臺上共擁有27000名賣家�����,出售商品SUK超過600萬���,涵蓋60大類��,最大的市場是墨西哥和哥倫比亞�����。對于中國賣家來說��,想要進(jìn)入拉美市場�����,物流與語言都是問題�,暫時(shí)在拉美市場撈金也不易。

④東非最大的電商平臺kilimall:一天才幾百單����。

非洲市場不好做,和拉美市場一樣����,最難解決是物流與支付。拿物流來說�,非洲很多人的住址沒有門牌號���,快遞根本送不到。

Kilimall是中國人在非洲當(dāng)?shù)刈龅钠脚_��,商業(yè)模式與京東+開放平臺類似����,也是通過自建倉儲配送,接受商家入駐�,目前平臺已擁有幾千名賣家。

2016年12月份的數(shù)據(jù)��,Kilimall在非洲三個(gè)國家設(shè)有辦公室��,輻射周邊近10個(gè)國家��,明年的目標(biāo)是覆蓋20個(gè)國家��。目前業(yè)務(wù)主要在東非地區(qū)�,接下來將進(jìn)入西非區(qū)域。

第三章:物流依然停留在價(jià)格戰(zhàn)層面,拿到資源的新企業(yè)也能迅速賺錢�。

1、物流最大的服務(wù)商還是中國郵政��,他們把80%的跨境小包送出海��。

在出口電商旺季期間���,中國郵政全國單日出口小包量已超過1000萬件�。2015年����,中郵渠道占了中國跨境出口小包80%以上的份額,已經(jīng)是跨境賣家輕小件出口的主流渠道�。

在操作模式上,中國郵政不全是直營�,在各個(gè)區(qū)域招攬了代理商(類似國內(nèi)物流行業(yè)的加盟商),代理商代理中郵的產(chǎn)品賺差價(jià)�。在定價(jià)上,中國郵政在不同地域的定價(jià)不一樣���。

2015年����,中郵平均每天的出口小包數(shù)量僅有300萬。從數(shù)字上看��,2016年中郵旺季比去年日常包裹量翻了好幾倍�。

2、DHL也是比較大的物流服務(wù)商�,2015年在中國大概運(yùn)了5000萬個(gè)包裹出海。

3����、物流服務(wù)商很多,也很雜����。除了超級大公司外����,還有一些創(chuàng)業(yè)新興公司。

體量比較大如順豐燕文�����,2015年大概接了2億個(gè)包裹�����;專做優(yōu)質(zhì)路線如歐速通,2015年大概有40噸的運(yùn)貨量��。

有的物流公司說自己做專線��,比如遞四方��、順豐燕文�,做的就是點(diǎn)對點(diǎn)物流。但這些專線物流也會(huì)代理中郵包裹����,還兼做海外倉。因此���,不管是不是專線�����,必然兼做其他物流服務(wù)或者代理中郵產(chǎn)品�����,不然分揀中心成本過高�����。

4����、在出口包裹高峰期,物流延時(shí)是常態(tài)���,服務(wù)提升空間大�����。

旺季時(shí)��,消費(fèi)者收貨普遍會(huì)比淡季慢3到5天���。導(dǎo)致延時(shí)的環(huán)節(jié)很多�����,主要有包裹處理�、上航、清關(guān)和派送等��。另外��,航空資源也比較緊缺,在運(yùn)力吃緊的情況下����,旺季期間航空倉位價(jià)格漲幅高達(dá)50%。

跨境物流的最大痛點(diǎn)在于落地配�,因?yàn)楹M獠幌裰袊谐梢?guī)模的物流大軍,這是影響配送效率與成本的關(guān)鍵節(jié)點(diǎn)�。

5、中小物流服務(wù)商持續(xù)在增加����。

對于跨境物流企業(yè)來說,人工�、分揀中心和買倉位,是比較大的成本�����。

目前����,物流企業(yè)的核心競爭力仍然是價(jià)格,只要收費(fèi)便宜就能拿到單子�����。降低價(jià)格有幾個(gè)方法,一是收貨量大�,對外的議價(jià)空間大,二是拿下折扣高的資源�,如落地配的物流商,或者航空資源��,那就能節(jié)約不少成本���。因此����,只要找到資源��,新出來的物流企業(yè)一樣能活得好���。

第四章:倉儲競爭雜亂而又門檻低�,值得投資的企業(yè)極少�����。

和國內(nèi)快遞行業(yè)不同的是�����,跨境出口的物流與倉儲是分開的�,海外倉的進(jìn)入門檻低,拿塊便宜的地��,請幾個(gè)工人����,就可以開始干了。

所以���,如果投資海外倉不太靠譜�����,甚至有的海外倉不過就是一個(gè)學(xué)生租的房子��。有個(gè)俄羅斯叫“旺集海外倉”值得關(guān)注�,是中國人在俄羅斯當(dāng)?shù)貏?chuàng)立的����,打的是智能倉儲概念,已經(jīng)融資而且運(yùn)營也比較良性�����。

第五章:支付巨頭難撬動(dòng),留給新工具長大的機(jī)會(huì)較小����。

現(xiàn)在市場占有率排在前三的分別是paypal、payoneer與worldfirst�。支付領(lǐng)域都是巨頭在玩,新企業(yè)很難擠入���。但是�,如果回款快��、扣點(diǎn)低�����,有交易平臺愿意推薦的話���,依然有賣家嘗試使用新支付工具��,譬如新起來的支付工具PingPong也被賣家經(jīng)常使用�����。

PingPong成立于2015年6月�,是中國(杭州)跨境電子商務(wù)綜試區(qū)的一家專業(yè)從事亞馬遜收款的金融服務(wù)公司����。比較聰明的是,PingPong借助Wish的崛起�,成為Wish官方收款渠道,把費(fèi)率定到低至1%的PingPong��,也迅速獲得中國賣家認(rèn)可����。

前兩年,國內(nèi)企業(yè)也在爭拿跨境支付牌照�����,包括匯付天下����、錢寶科技、環(huán)訊支付���、快錢�、拉卡拉等多家支付企業(yè)已獲取跨境外匯支付牌照。但他們不一定做TOC����,也可能是做跨境B2B支付、OEM廠家海外收款等服務(wù)����。

第六章:賣家開始出現(xiàn)兩極分化

一、體量:中型賣家在增多����,新三板這兩年迎來多家跨境出口賣家。

1��、一年上百億美金的超級賣家�,暫時(shí)還沒聽說。依靠收購快速做大盤子的環(huán)球易購����,據(jù)說2016年要沖刺百億美金目標(biāo),但失敗了���,最后大概做了80億���。

2�、浩方���、有棵樹、傲基�、Anker、愛淘城這幾個(gè)算是中型賣家�����,年銷售額在十億到三十億之間�����。浩方還未上市���,有棵樹���、愛淘城、傲基和Anker均在新三板上市了���,他們都有快速把數(shù)據(jù)做好看的想法�����。

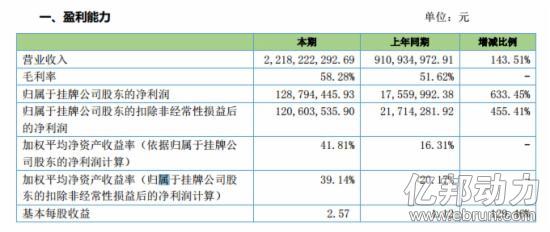

圖:傲基2016年財(cái)報(bào)

3�、通拓和棒骨這兩個(gè)賣家實(shí)力也很不錯(cuò),福建的縱騰據(jù)說一天也有幾萬單�����,這些還未上市的大賣家也值得關(guān)注����。3月17日,傳出通拓被華鼎股份100%收購����,另外兩家公司基本無信息披露。

二�����、中大型賣家的變化

1��、開始品牌化

和淘寶早期的地?cái)傎u家一樣���,一旦規(guī)模做大后��,賣家就開始琢磨利潤更高的品牌化之路���。譬如Anker的母公司�����,在2016年中旬就開發(fā)了新品牌Eufy����,主要鎖定女性群體���,用平民化的價(jià)格來切入智能家居。

而從工廠起家的賣家��,有的一開始就有品牌意識�����,譬如專注做掃地機(jī)器人近10年的ILIFE�����,他們2016年進(jìn)駐亞馬遜平臺��,一年的時(shí)間團(tuán)隊(duì)從3人發(fā)展到100多人���,也殺入了亞馬遜美國站“掃地機(jī)器人”類目前三名�。

平臺也在為賣家品牌化保駕護(hù)航,就連以賣仿品起家的速賣通�����,去年也開始出臺政策�����,規(guī)定部分品類上線商品必須商標(biāo)化�。

2、兼做服務(wù)

跨境出口電商躺著賺錢的時(shí)代過去了����,現(xiàn)在出口海外的銷售競爭壓力很大,打造爆款也尤為艱難��。這個(gè)節(jié)點(diǎn)上��,若想繼續(xù)保持高速增長��,有的賣家是通過收購����,有的賣家則是通過開展新業(yè)務(wù)�����。

其中�����,有的賣家從買賣業(yè)務(wù)拓展到服務(wù)領(lǐng)域���,就和韓都衣舍也開始做代運(yùn)營業(yè)務(wù)一樣,跨境出口賣家也會(huì)做服務(wù)��。服務(wù)的項(xiàng)目多種多樣���,有的是提供ERP服務(wù)(比如馬幫ERP就是一個(gè)年銷售過億的大賣家開發(fā)的),有的提供營銷�、倉儲物流、供應(yīng)鏈等服務(wù)�。上述賣家浩方在跨境出口增速放緩的時(shí)候,就開始向綜合服務(wù)商轉(zhuǎn)型�。

3、從線上渠道走入線下渠道

多渠道運(yùn)營�,早已是中大型賣家的選擇,但之前都是在線上�����,現(xiàn)在有的賣家開始用自主品牌進(jìn)入海外線下渠道。比如Anker用自主品牌先后入駐了沃爾瑪���、美國連鎖超市Staples�、法國宜家家居���、日本電信運(yùn)營商KDDI和SoftbankC&S線下門店����、百思買等線下賣場�����。

4�、國內(nèi)品牌也加入了出口大戰(zhàn)

從2012年之后,許多天貓暢銷品牌的增長就十分有限了�����,他們開始把渠道拓展到海外���,或者投資出口渠道���,比如小狗電器就賣到了東南亞�����、歐美�。

5�����、出口賣家也做起了進(jìn)口業(yè)務(wù)

這幾年跨境進(jìn)口行情火熱����,有供應(yīng)鏈實(shí)力的出口電商也做起了進(jìn)口業(yè)務(wù),有的是做批發(fā)��,有的是做零售��。比如有棵樹就做起了海淘批發(fā)業(yè)務(wù)�����。

三�、小賣家的痛點(diǎn)

1�、好貨難求

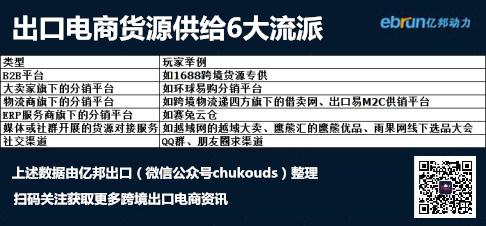

找貨對小賣家來說是最難的�,一是淘不到好貨�,二是供應(yīng)商給他們發(fā)貨的速度慢。與大賣家相比�����,作為小賣家�,本身沒有精力時(shí)間去跑廠家找產(chǎn)品,所以1688成了他們出口小賣最常用的貨源渠道��。

除此之外����,一些倉儲物流服務(wù)商、大賣家���、ERP也為中小賣家提供了分銷服務(wù)�。其中�,能提供及時(shí)、優(yōu)質(zhì)的供應(yīng)鏈服務(wù)的企業(yè)�����,就能收割中小賣家的心。

2��、旺季時(shí)資金依然緊張

訂單猛增時(shí)����,中小賣家除了找不到好貨外,資金鏈也會(huì)緊張���,因此他們會(huì)接受一些大賣家的投資�����。不過�����,這個(gè)問題不是新問題�,過去平臺商也給中小賣家提供了金融服務(wù)���。

3�����、部分平臺的游戲規(guī)則更有利于工廠與品牌

工廠與品牌商,有著更強(qiáng)的供應(yīng)鏈實(shí)力,一旦掌握了跨境出口的運(yùn)營方法�����,勢必會(huì)碾壓小賣家的增長空間�����。

舉個(gè)例子��,百事泰就是一家從工廠轉(zhuǎn)型跨境電商的企業(yè)�,在2015年,這家M2C企業(yè)總營收已高達(dá)1.59億元���,同比上升151.45%��,基本占了亞馬遜該品類全年增長的大半���。

在這種背景下,平臺商都想引入工廠與品牌商��,最值得看的就是亞馬遜上線的全球開店“制造+”項(xiàng)目�����,速賣通也在跟進(jìn)這一做法,將在大部分跨境電商熱銷類目實(shí)現(xiàn)“商標(biāo)化”�。

更多跨境電商資訊,敬請關(guān)注微信公眾號【跨境電商贏商薈】